。迫不急待想梳理归纳分析电力行业一些上涨规律出来。煤炭持股2年来,认知逻辑框架,通过这几年投资实现效果来看是很成功,可能运气比较好。今年开始大幅建仓的铜业相关股票这2个月也复制了煤炭走趋,仓位重的持有然而持有电力股$内蒙华电(SH600863)$$国电电力(SH600795)$$福能股份(SH600483)$只排在前10名,未一名进入前5名。

特别是今年跟雪球大V@超级鹿鼎公都持有内蒙华电,信心大涨。近期他发表不少看好电力消息出来。内蒙华电 我比他早几个月买,持有福能、陕西能源是完全抄他作业的,在此表示感谢。

从大趋势大背景现实数据、电力行业近期表现及发现规律、下一步资本预算3个方面展开梳理分析。

马斯克:AI算力时代下一个短缺是降压变压器!AI电力供应系统变压器概念全景梳理!降压变压器+低压电器+智能电网+虚拟电厂!

火电:2023 年煤电容量电价政策适时出台,通过按比例回收固定成本保障火电机组盈利,短期来看综合电价水平有望企稳,既满足发电侧盈利需求,同时亦不对用户侧造成过大压力和阻力。

火电盈利稳定性提升:从基础电源转变为基础电源+调节电源,商业模 式不再仅仅依托电量价值,体现容量价值、灵活性价值。

水电:基本面预期改善,水电源远流长。当前,主要水库蓄水改善明显,水位线提升,叠加中等厄 尔尼诺事件确定形成,我国次夏或迎来水丰年,来水基本面有望显著改善,提振2024 年水电业绩(水电小年)。水电作为现金流稳定,高分红高 ROE 的红利资产,逆周期属性突出,在市场波动中投资价值凸显。

水电低成本受益市场化:最稀缺的低碳能源开发加速,成本低市场化趋势下电价有弹性

核电(重视,今年涨幅前5名有2只):具备成长性的高股息资产。2019 年核电审核重启,核电审核进入加速新常态。市场化交易提 高核电电价弹性,有望扩宽盈利空间。核电建设成本下行空间广阔(成本下降),未来企业资本开支压力有望降 低,资本开支达峰后有望提升分红比例,成为高股息红利资产。今年10年复合增速15%左右。

我近期买了一个少量算力股润泽科技,去年三季报 营业总收放 26.81亿,但是成本却花了13.37亿,这个成本基本是电力费用。

这只是一个数据中心公司的用电,如将来中国算力、大模型、生成视频 等应用海量起来,用电会是N倍增长的。

从估值、成长性整理一份分析表格,来分析涨幅前10名是不是适合规律,是市场聪明,还是市场错了有加仓机会?

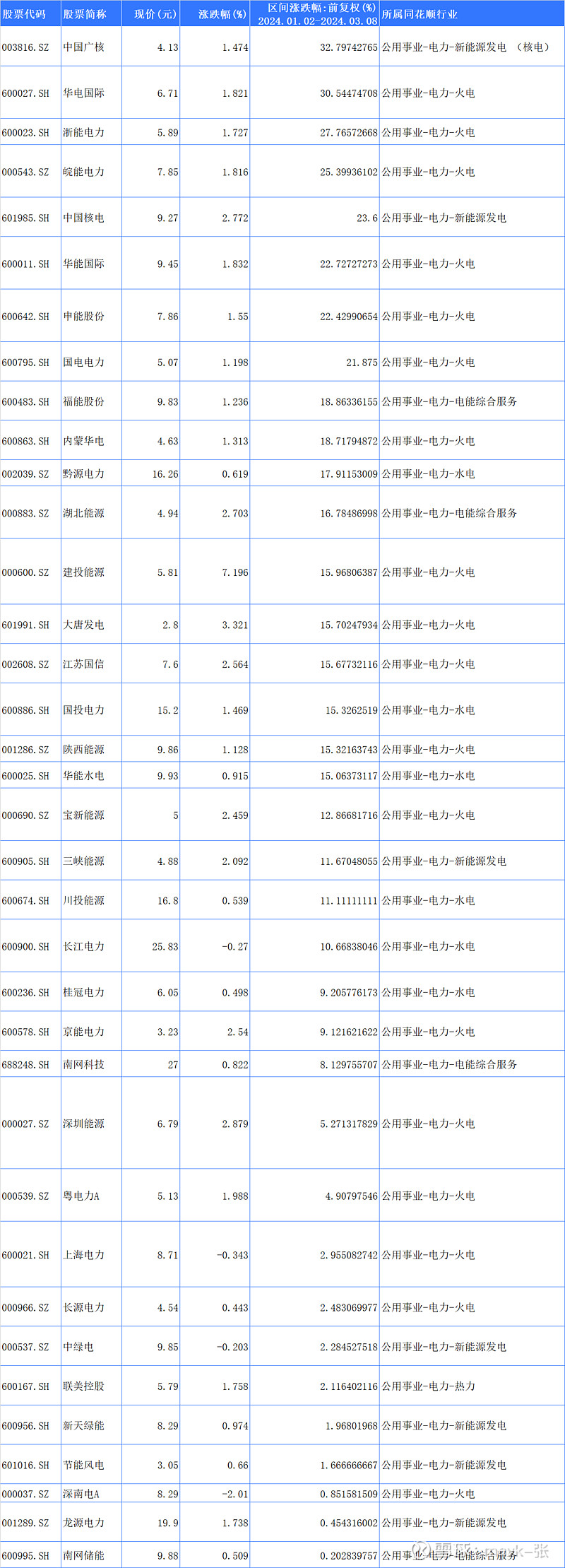

1、浙能电力,PE 24、25 不超过10. 这2年涨幅都比较大,跟 浙江经济 发展有一定关系

2、皖能电力,PE在10左右,且成长性比较好。这2年涨幅都比较大,跟 安徽经济 发展有一定关系

3、福能股份:PE在24、25 降到7、8左右,且去年没怎么涨。大V鹿公公选择还是可以标。

1、皖能电力:增速20%,今年目前涨幅25%,去年涨41%。电力中涨得最好的

综上所析,估值丶成长性今年明年值得投资好股为:国电电力皖能电力福能股份浙能电力内蒙华电5只了,黔源电力虽然成长性很好,估值有点高,好在有较强的预期存在,也是可配置的。

今年的涨幅跟我们分析有 比较大区入就是2只核电,看上去估值高且成长性也不足,为什么去年、今年都涨这么好呢?自己觉得主要是如下几个原因:

1、核心成本 在下降,不像 火电 受煤炭价格波动大,估值相对跟水电 一样都比较高。

2、核电 成长性在未来10年15%左右增长是很稳定的,以火电为主企业 火电占比太高,成长性没那么确定,光伏、风电等成长性虽然很高,但占比还不大。

个人目前持有内蒙华电国电电力、福能股份、囯投电力4只股票。下周很可能会加仓福能股份,去年涨得少分红也不错。国电电力 成长性也不错,有机会也会加一些仓位。

十四五期间火电确定高质量增长,多元化拓展清洁能源。依据公司火电在建情况,预计公司2024年火电控股、权益装机分别达到13、16GW,较2022年底分别增长约50%、15%,其中新增控股火电机组为新疆坑口电站,外送华东电网(新疆昌吉至安徽古泉);新增参股火电机组为省内煤电联营机组,均具备煤炭保障。同时,作为省能源集团唯一电力平台,公司承担安徽省能源转型重要责任,2023年承接集团环保、抽水蓄能等资产,规划十四五期间新能源装机达到400万千瓦,省内优选资源结合省外配套火电机组展开。

弃水改善、电量增长,水电板块盈利仍有提升空间。截至2023Q1-3,公司已投产水电装机容量1495.06万千瓦,主要布局在大渡河(1173.5万千瓦)、开都河(51万千瓦)及伊犁河(46万千瓦);同时公司尚有394.65万千瓦在建水电机组,其中双江口(200万千瓦),金川(86万千瓦)预计在2024年底装机投产。公司的核心水电资产集中于大渡河流域,“十四五”川内用电需求快速地增长以及外送特高压电网的打通,预计将提升公司的水电利用小时数,同时对水电电价形成较强支撑,在量、价两方面提升公司水电的盈利能力。

“十四五”风光装机快速提升,新能源贡献新的利润增长点。公司积极向新能源转型,规划“十四五”期间新增风光机组3500万千瓦。截至2023年,公司控股新能源装机容量为1789.27万千瓦,其中风电929.33万千瓦,光伏859.94千瓦,按公司规划,2025年清洁能源控股装机量占比将达到40%。公司常规能源分布广泛,并积极通过火电灵活性改造和水电的抽蓄调峰能力获取新能源项目。

估值 最低的,值得投资的标有:1、浙能电力,PE 24、25 不超过10. 这2年涨幅都比较大,跟 浙江经济 发展有一定关系2、皖能电力,PE在10左右,且成长性比较好。这2年涨幅都比较大,跟 安徽经济 发展有一定关系3、福能股份:PE在24、25 降到7、8左右,且去年没怎么涨。大V鹿公公选择还是可以标。4、内蒙华电:分红最高,成长性差一些,相对来说还是比较稳健的。成长性 最好的,值得投资的标有:24年成长性好的:1、皖能电力:增速20%,今年目前涨幅25%,去年涨41%。电力中涨得最好的2、国电电力:增速到30%,涨幅排在第三,估值就是有高,去年涨得有多。3、黔源电力:增速达到50%25年成长性好的:1、国电电力:增速到20%;综上所析,估值丶成长性今年明年值得投资好股为:国电电力皖能电力福能股份浙能电力内蒙华电5只了,黔源电力虽然成长性很好,估值有点高,好在有较强的预期存在,也是可配置的

【ChatGPT日耗电超50万度,是美国普普通通的家庭1.7万多倍】据《纽约客》杂志报道,OpenAI的热门聊天机器人ChatGPT每天可能要消耗超过50万千瓦时的电力,以响应用户的约2亿个请求。相比之下,美国家庭平均每天使用约29千瓦时电力,也就是说,ChatGPT每天用电量是家庭用电量的1.7万多倍。如果生成式AI被进一步采用,耗电量可能会更多。荷兰国家银行数据科学家亚历克斯·德弗里斯在一篇论文中估计,到2027年,整个AI行业每年将消耗85至134太瓦时的电力。

核电 为什么涨:1、核电核准电价普遍低于燃煤基准,市场电价上行核电电价有弹性,市场电价下降对核电影响也比较小。2024年 江苏省核电市场化交易结果落地,市场化比例从45%提升至55%,市场化电价略降,核电综合上网电价预计持平2、核电核准进入常态化,在手项目已锁定2030年确定成长。预计至2030年,核电运营商双寡头装机容量弹性74%/43%3、

方向完全错误,不是电力企业,是电力设备企业,中国的电价又不是市场化的,而且缺电主要是欧美地区,和国内电力企业有毛线关系。

今天加仓了$国电电力(SH600795)$$福能股份(SH600483)$,因仓位都不重,明天跌再慢慢加。$内蒙华电(SH600863)$仓位己满不加了,如短期涨多了减一些仓位

近期越来越清晰感觉到电力将成为今后1-3年最好行业之一,非常有可能会复制2021-2023年煤炭走过的牛市之路。迫不急待想梳理归纳分析电力行业一些上涨规律出来。煤炭持股2年来,认知逻辑框架,通过这几年投资实现效果来看是很成功,可能运气比较好。今年开始大幅建仓的铜业相关股票这2个月也复制了煤炭走...

上一篇:外销霓红灯变压器职业深度研讨陈述